Inhaltsverzeichnis

Im April 2017 habe ich eine ganze Saison lang Wett-Tipps verfolgt — meine eigenen und die von drei Tippern, die ich für besser hielt als mich. Am Ende der Saison habe ich die Bilanz gerechnet, und das Ergebnis war ernüchternd: drei von vier Tippern lagen im Minus, obwohl alle Trefferquoten von über 50% hatten. Ich war einer dieser drei. Das ist der Tag, an dem ich verstanden habe, dass eine F1-Handicap-Wette nicht über die Trefferquote, sondern über den Value entschieden wird. Eine Quote von 1,80 bei 55% Trefferquote ist Verlust. Eine Quote von 2,20 bei 48% Trefferquote ist Gewinn. Die durchschnittliche Auszahlungsquote bei deutschen Sportwetten liegt nach GGL-Annahme bei 76% — das heißt, der Anbieter behält im Mittel 24% des Umsatzes als Marge. Wer diese Marge nicht versteht und nicht schlägt, verliert strukturell, egal wie gut sein Renn-Verständnis ist. In dieser Analyse zerlege ich die vier Werkzeuge, mit denen ich seit neun Jahren Value berechne: implizite Wahrscheinlichkeit, Overround, EV-Formel, eigene Wahrscheinlichkeits-Schätzung. Mit einem konkreten Beispiel aus Spa, und mit der 5,3-Prozent-Wettsteuer in der Rechnung.

Von der Quote zur impliziten Wahrscheinlichkeit

Eine Frage, mit der ich jede Wett-Beratung anfange: was bedeutet eigentlich Quote 2,10? Die meisten Antworten sind operativ — „das ist meine Auszahlung pro Euro Einsatz“. Mathematisch ist die Antwort tiefer. Quote 2,10 ist die Aussage des Anbieters: dieses Ereignis hat eine Wahrscheinlichkeit von ungefähr 47,6%. Wer die Quote nicht in Wahrscheinlichkeit übersetzen kann, kann den Value nicht beurteilen.

Die Formel ist denkbar einfach. Implizite Wahrscheinlichkeit = 1 geteilt durch Quote. Bei Quote 2,10 also: 1 / 2,10 = 0,4762, also 47,62%. Bei Quote 1,50: 1 / 1,50 = 0,6667, also 66,67%. Bei Quote 3,00: 1 / 3,00 = 0,3333, also 33,33%. Diese Umrechnung gehört in jeden Tipp, der nicht reines Bauchgefühl ist.

Was diese Formel nicht direkt sagt: sie ist die Wahrscheinlichkeit nach Anbieter-Marge. Die „echte“ Wahrscheinlichkeit, die der Anbieter intern modelliert, ist immer etwas höher (für die wahrscheinlichere Seite) oder niedriger (für die unwahrscheinlichere Seite), weil die Marge eingepreist ist. Eine implizite Wahrscheinlichkeit von 47,62% bedeutet: der Anbieter modelliert die wirkliche Wahrscheinlichkeit irgendwo zwischen 49 und 52%, je nachdem, wie er die Marge verteilt. Diese Differenz ist das, was ich später beim Overround behandele.

Praktisch heißt das: jede Wette beginnt damit, dass ich die Quote in Prozent übersetze und in meiner Tabelle festhalte. Eine Linie über Quote 1,80, gefolgt von einer Linie über 2,20 — das ist nicht „1,80 versus 2,20“, das ist 55,56% versus 45,45%. Die Summe der beiden Wahrscheinlichkeiten ist 101,01% — das eine Prozent über 100 ist die Marge. Diese Marge ist klein in diesem Beispiel — bei einem realen 2-Wege-Markt liegt sie meist zwischen 102 und 108%.

Wer mit der impliziten Wahrscheinlichkeit arbeitet, gewinnt eine zweite Werkzeug-Fähigkeit: das Quoten-Vergleichen wird mathematisch. Anbieter A bietet 1,90, Anbieter B bietet 2,05 — auf denselben Tipp. In Wahrscheinlichkeit: 52,63% vs. 48,78%. Anbieter A sagt: dieses Ereignis tritt häufiger ein als Anbieter B denkt. Wenn meine eigene Schätzung näher an Anbieter B liegt, ist Anbieter B die bessere Wahl — und das ist nicht „20 Cent mehr Quote“, das ist eine andere Wahrscheinlichkeits-Aussage.

Eine letzte praktische Note: dezimale Quoten machen die Rechnung leicht. Bei Bruchquoten (5/2) oder amerikanischen Quoten (+250) ist die Umrechnung in implizite Wahrscheinlichkeit aufwendiger. In Deutschland sind dezimale Quoten Standard, das ist mathematisch das einfachste Format. Wer mit Anbietern arbeitet, die auf andere Formate umschalten, sollte sich angewöhnen, immer zuerst in Dezimalquoten und Prozent zu rechnen — die Konsistenz der eigenen Datenführung lohnt sich.

Marge, Overround und warum 100% nie reichen

Eine Beobachtung, die jeden Tipper am Anfang verwirrt: die Summe aller impliziten Wahrscheinlichkeiten in einem Wettmarkt ist immer größer als 100%. Bei einem 2-Wege-Markt vielleicht 105%, bei einem 3-Wege-Markt 108%, bei einem F1-Sieg-Markt mit zwanzig Fahrern bis zu 120%. Diese zusätzliche Prozentzahl ist die Marge des Anbieters, im Branchendeutsch „Overround“ oder „Vig“ genannt.

Das Konzept ist intuitiv, wenn man einmal damit gearbeitet hat. Anbieter müssen ihre Quoten so setzen, dass sie unabhängig vom Ergebnis Geld verdienen. Würden alle Quoten exakt auf 100% Wahrscheinlichkeitssumme stehen, würde der Anbieter genau bei Break-Even arbeiten — und das wäre operativ unmöglich (Personalkosten, Marketing, Lizenz, Technik). Also wird die Marge in alle Quoten verteilt. Jeder Tipp ist mathematisch leicht überteuert, in Summe garantiert das den Anbieter-Gewinn.

Konkret rechnen wir das durch. Ein Position-Handicap-Markt: Quote 1,90 auf „Fahrer A schlägt B um mehr als 2,5 Positionen“, Quote 1,90 auf „Fahrer A schlägt B um weniger als 2,5 Positionen“ (also Push-frei, klare Linie). Implizite Wahrscheinlichkeiten: jeweils 52,63%. Summe: 105,26%. Das heißt — die Marge des Anbieters ist 5,26%. Pro Euro Umsatz hält der Anbieter im Mittel 5 Cent. Über tausende Wetten ist das ein stabiler Profit.

Die durchschnittliche Auszahlungsquote bei deutschen Sportwetten ist mit 76% angesetzt — das ist deutlich aggressiver als 5,26%. Diese 24%-Marge im Durchschnitt schließt allerdings Markttypen ein, die strukturell höhere Margen haben (Live-Wetten, Long-Tail-Märkte, Spezialwetten). F1-Handicap-Märkte bewegen sich in der Regel zwischen 5 und 12% Marge — ein vergleichsweise gut bepreister Bereich. Auf Sieger-Wetten in F1 sehe ich gelegentlich Margen über 15%, was die Sieg-Wette mathematisch fast immer schlechter macht als die Handicap-Wette.

Wer Overround systematisch berechnet, sieht zwei Muster. Erstens — kleinere Anbieter haben oft höhere Margen, weil sie das Volumen-Geschäft nicht haben, um mit kleinen Margen profitabel zu sein. Zweitens — Live-Wetten haben fast immer höhere Margen, weil die Anbieter das Risiko-Management in Echtzeit teurer einpreisen. Beide Beobachtungen sind operativ wichtig: ein Tipper, der nur bei einem Anbieter spielt, akzeptiert die dortige Marge. Ein Tipper, der über mehrere Anbieter vergleicht, hat eine reale Verbesserung der Quote pro Wette.

Eine Frage, die mir oft gestellt wird: warum nicht einfach den Anbieter mit der niedrigsten Marge nehmen, immer? Die Antwort ist pragmatisch. Anbieter mit niedrigen Margen haben oft engere Wett-Limits, weniger Spezialmärkte, langsamere Anpassungen. Wer auf einen 50-Euro-Tipp setzt, kann fast überall spielen. Wer 500 Euro setzen will, stößt bei manchen Anbietern an Limits, die ihm die niedrigere Marge zunichte machen. Die Marge-Wahl ist deshalb eine Konstellation aus Quote, Limit, Markt-Tiefe und Anbieter-Reputation.

Ein praktischer Trick zur Margen-Schätzung: für einen 2-Wege-Markt reicht es, die beiden Quoten in implizite Wahrscheinlichkeiten umzurechnen, zu addieren und 100% abzuziehen. Was bleibt, ist die Marge. Bei einem 3-Wege-Markt (mit Push-Möglichkeit) gilt dieselbe Logik mit drei Werten. Wer das in einer Tabelle automatisiert hat, sieht in Sekundenschnelle, welcher Anbieter pro Markt die niedrigste Marge hat — und das ist der erste Filter, bevor man überhaupt über die Wette nachdenkt.

Die EV-Formel für eine F1-Handicap-Wette

Wenn ich Tippern die Mathematik einer Wette erklären soll, kommen wir früher oder später zur Erwartungswert-Formel, kurz EV. Sie ist die ehrlichste Bewertung einer Wette, weil sie Quote, eigene Wahrscheinlichkeits-Schätzung und Einsatz in einer einzigen Zahl zusammenführt. Ohne EV-Rechnung tippt man auf Intuition. Mit EV-Rechnung tippt man auf Zahlen.

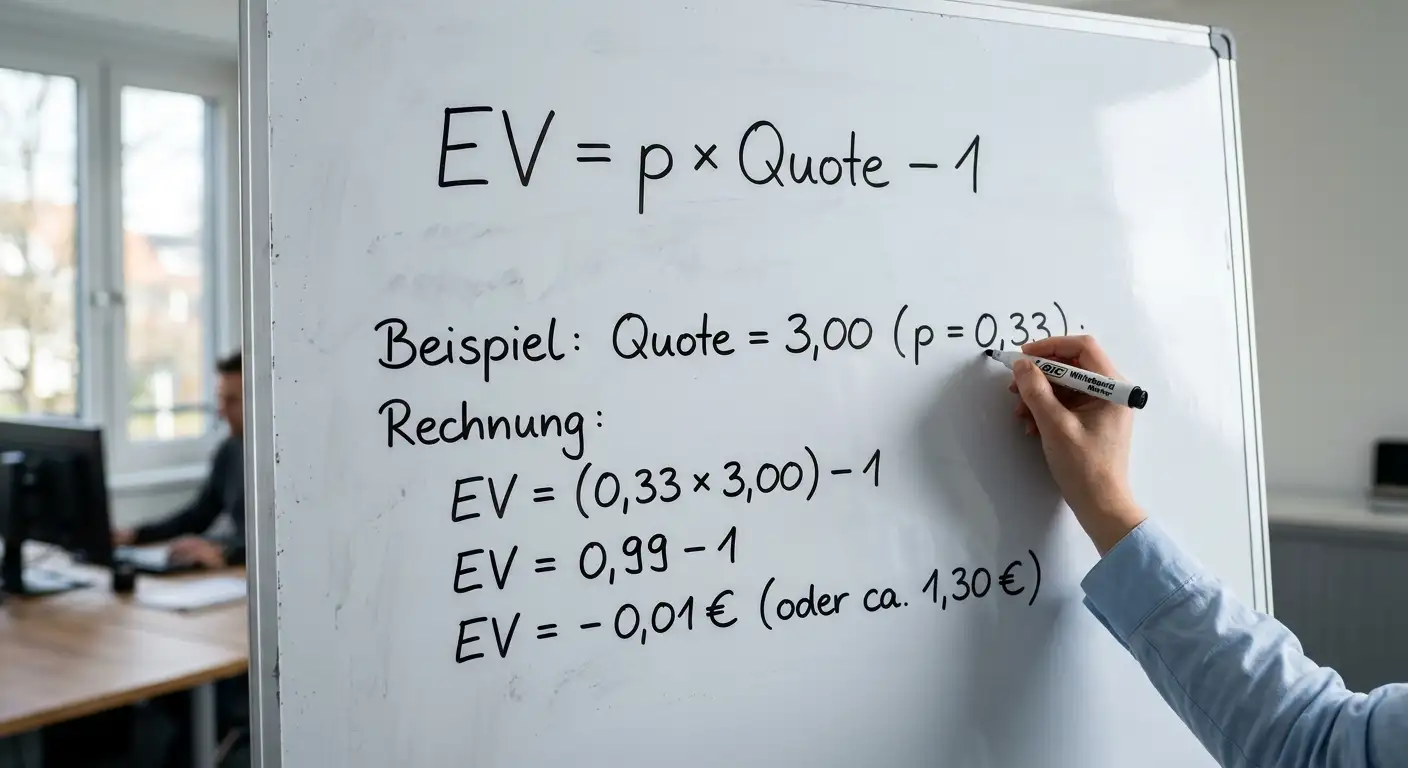

Die Formel in Worten: EV = (Wahrscheinlichkeit Treffer × Gewinn bei Treffer) − (Wahrscheinlichkeit Verlust × Einsatz). In Symbolen: EV = p × (Quote − 1) × E − (1 − p) × E, wobei p meine eigene geschätzte Wahrscheinlichkeit ist, Quote die dezimale Anbieter-Quote, E der Einsatz. Vereinfacht: EV = E × (p × Quote − 1).

Konkretes Beispiel. Quote 2,10, Einsatz 100 Euro, meine geschätzte Trefferwahrscheinlichkeit 50%. EV = 100 × (0,50 × 2,10 − 1) = 100 × (1,05 − 1) = 100 × 0,05 = 5 Euro. Mein erwarteter Gewinn pro Wette ist 5 Euro, also 5% des Einsatzes. Das ist ein klar positiver Wert — eine Wette, die ich spiele.

Gegenbeispiel: Quote 1,80, Einsatz 100 Euro, meine geschätzte Trefferwahrscheinlichkeit 50%. EV = 100 × (0,50 × 1,80 − 1) = 100 × (0,90 − 1) = 100 × (−0,10) = −10 Euro. Erwarteter Verlust 10 Euro pro Wette. Das ist eine Wette, die ich nicht spiele — auch nicht, wenn das Gefühl sagt, der Tipp sei richtig. EV negativ ist EV negativ.

Was diese Formel offenlegt: meine geschätzte Wahrscheinlichkeit ist die entscheidende Größe. Wenn ich mein p systematisch zu hoch schätze — und das tun fast alle Tipper —, sehe ich überall positive EV-Werte, die in Wirklichkeit nicht da sind. Ein gut kalibrierter Tipper überprüft seine Schätzungen rückblickend: wenn ich 100 Wetten zu Quote 2,00 mit geschätzter Trefferwahrscheinlichkeit 50% spiele, sollten ungefähr 50 davon treffen. Liegen die echten Treffer bei 45, ist meine Schätzung systematisch um 5% zu optimistisch — und ich muss meine Schätzungen pauschal um diesen Wert korrigieren, bis die Kalibrierung stimmt.

Eine Variante der Formel, die ich für die Praxis nützlicher finde: der relative EV, ausgedrückt als Prozent des Einsatzes. Formel: rel-EV = p × Quote − 1. Bei Quote 2,10 und p=50%: 0,50 × 2,10 − 1 = 0,05, also +5%. Bei Quote 1,80 und p=50%: 0,50 × 1,80 − 1 = −0,10, also −10%. Diese Werte sind einsatz-unabhängig und vergleichbar zwischen Wetten. Eine Wette mit +5% relativem EV ist eine bessere Wette als eine mit +2%, auch wenn der absolute Einsatz unterschiedlich ist.

Was ich für mich als Schwellenwert eingeführt habe: kein Tipp unter +3% relativem EV. Das ist die Mindest-Marge, die meine Schätz-Unsicherheit kompensieren soll. Wenn meine geschätzte Wahrscheinlichkeit p im Schnitt um 2 bis 3 Prozentpunkte ungenau ist, schluckt diese Ungenauigkeit den Edge unter 3%. Erst bei +3% oder höher habe ich nach Korrektur der eigenen Schätz-Ungenauigkeit noch ein verlässliches Plus. Wer ohne diese Schwelle arbeitet, jagt Geister-Werte, die im Modell stehen, aber in der Realität nicht ankommen.

Ein letzter Punkt zur EV-Rechnung: Streuung ist nicht im EV. Eine Wette mit +5% EV bei Quote 5,00 ist nicht dasselbe wie eine Wette mit +5% EV bei Quote 1,80, obwohl der Erwartungswert identisch ist. Die erste hat höhere Varianz, längere Verlustserien sind möglich. Das ist nicht im EV-Wert sichtbar und gehört in eine zweite Größe — typischerweise die Kelly-Formel für den optimalen Einsatz. Für die Tipp-Entscheidung reicht EV. Für die Einsatz-Höhe brauche ich mehr.

Eine eigene Wahrscheinlichkeit aus Renndaten schätzen

Wenn EV das Werkzeug ist, ist die eigene Wahrscheinlichkeits-Schätzung der Rohstoff. Ohne ein verlässliches p ist die EV-Formel wertlos. In neun Jahren als Wett-Analyst habe ich gelernt, dass die Schätzung der eigenen Wahrscheinlichkeit das Schwierigste an der ganzen Wett-Mathematik ist — viel schwieriger als die Formel.

Wie ich vorgehe — am Beispiel einer Position-Handicap-Linie. Verstappen −2,5 gegen Hamilton im Großen Preis von Monaco. Schritt eins: historische Endpositionen der beiden Fahrer in Monaco über die letzten drei Saisons. Wie häufig hat Verstappen Hamilton in Monaco um drei oder mehr Plätze geschlagen? Wenn die historische Quote bei zwei von drei liegt, ist eine grobe Basis-Wahrscheinlichkeit 67%.

Schritt zwei: strecken-spezifische Korrekturen. Monaco hat eine Safety-Car-Wahrscheinlichkeit von 43%, eine VSC-Wahrscheinlichkeit von 29%. Beide Werte erhöhen die Wahrscheinlichkeit eines unerwarteten Ergebnisses. Wenn meine Basis-Wahrscheinlichkeit 67% war, korrigiere ich um diese Streuung nach unten — vielleicht auf 60%. Die Überholmanöver-Anzahl in Monaco war 2024 bei 17 für das gesamte Rennen — also weniger als ein Überholvorgang pro Auto. Das senkt die Wahrscheinlichkeit, dass Verstappen aus seiner Startposition heraus drei Plätze gewinnt, weiter — sagen wir auf 55%.

Schritt drei: aktuelle Form. Die letzten zwei Rennen, die letzten zwei Quali-Sessions, der Auto-Update-Stand. Wenn Red Bull aktuell schwächer aufgestellt ist als Mercedes, korrigiere ich weiter nach unten — vielleicht auf 50%. Wenn Red Bull aktuell stärker ist, lasse ich die 55% stehen oder erhöhe leicht. Das ist die subjektivste Komponente, und ich versuche, sie nicht zu dominant in das Endergebnis einfließen zu lassen.

Schritt vier: die finale Schätzung. Ich rechne nicht mit Punkt-Werten, sondern mit Spannen. Statt „55%“ sage ich „zwischen 50% und 60%“. Dann nehme ich den Mittelwert (55%) und die Bandbreite als Unsicherheits-Indikator. Wenn die Anbieter-Linie mit ihrer impliziten Wahrscheinlichkeit unter meine untere Grenze fällt — also unter 50% —, habe ich einen Wert. Wenn sie zwischen 50 und 60% liegt, ist die Wette zu unsicher. Wenn sie über 60% liegt, würde ich auf die Gegenseite tippen.

Was diese Methode lernt: Wahrscheinlichkeits-Schätzung ist kein einzelner Wert, sondern eine Verteilung. Wer mit Punkt-Schätzungen arbeitet, übersieht die eigene Unsicherheit. Wer mit Spannen arbeitet, sieht, wann seine Schätzung „klar genug“ ist, um eine Wette zu rechtfertigen, und wann nicht. Drei von vier Wetten, die ich rechne, bestehen meine Disziplin-Filter nicht — die Quote ist nicht hoch genug, oder meine Schätzungsbandbreite ist zu breit. Die übrigen 25% sind dafür mathematisch sauber.

Eine vollständige Value-Rechnung — Verstappen −2,5 in Spa

Jetzt rechne ich eine konkrete Wette komplett durch, weil Theorie ohne Beispiel oft hängenbleibt. Die Wette: Verstappen −2,5 Positionen gegen Hamilton im Großen Preis von Belgien (Spa), Quote 2,15 bei einem hypothetischen lizenzierten Anbieter. Einsatz 100 Euro.

Schritt eins, Anbieter-Quote in Wahrscheinlichkeit. Implizite Wahrscheinlichkeit = 1 / 2,15 = 0,4651, also 46,51%. Die Gegenquote auf der anderen Seite der Linie liegt bei 1,75, das ergibt 57,14%. Summe = 103,65%. Marge des Anbieters in diesem Markt: 3,65% — moderat, fair gepreist.

Schritt zwei, eigene Wahrscheinlichkeits-Schätzung. Spa ist eine flüssige Strecke mit langen DRS-Zonen — Pace-Vorteile setzen sich um. Historische Daten der letzten drei Saisons: Verstappen hat Hamilton in Spa zweimal um vier oder mehr Plätze geschlagen, einmal um zwei. Basis-Wahrscheinlichkeit für die −2,5-Linie also: 2/3 = 66,7%. Korrektur für aktuelle Form 2026: das Reglement-Risiko erhöht die Streuung, aber die McLaren-Hierarchie steht noch nicht klar — Norris hat 2025 den WM-Titel mit nur zwei Punkten vor Verstappen geholt, der Verstappen-Mercedes-Vergleich ist nicht direkt aus dem WM-Stand ablesbar. Korrektur: ich senke die Schätzung auf 55%, weil das 2026er-Reglement die Streuung erhöht. Bandbreite: 48% bis 62%.

Schritt drei, EV-Rechnung. EV-relativ = p × Quote − 1 = 0,55 × 2,15 − 1 = 0,1825, also +18,25%. EV-absolut bei 100 Euro Einsatz = 18,25 Euro. Das ist ein massiv positiver Wert. Sogar mit der unteren Grenze meiner Schätzung (48%): EV-relativ = 0,48 × 2,15 − 1 = +3,2%, also gerade noch über meiner 3%-Schwelle. Mit der oberen Grenze (62%): +33,3%, exzellenter Wert.

Schritt vier, Risiko-Korrekturen. Spa hat eine moderate Safety-Car-Wahrscheinlichkeit (historisch um 25%), das senkt die Trefferwahrscheinlichkeit minimal — vielleicht auf 53%. Verstappen hat 2026 ein leicht erhöhtes DNF-Risiko (Reglement-Übergang), ich rechne 12% DNF-Wahrscheinlichkeit ein, das senkt die effektive p weiter — auf 47%. EV-relativ neu: 0,47 × 2,15 − 1 = +1,1%. Jetzt bin ich unter meiner Schwelle.

Was lerne ich aus dieser Rechnung? Die naive EV-Rechnung sagt +18%. Nach realistischen Korrekturen für Streckenrisiko und DNF-Wahrscheinlichkeit bleibt +1,1%. Das ist der Unterschied zwischen einer „Traum-Wette“ und einer marginalen Wette. Die meisten Tipper machen die Risiko-Korrekturen nicht und tippen mit der naiven Rechnung. Genau das ist der Grund, warum auch Tipper mit guten Pace-Modellen am Saisonende oft im Minus stehen — sie unterschätzen Streuung und Ausfall.

Resultat dieser konkreten Wette: ich spiele sie nicht. Der Wert ist zu marginal nach Risiko-Korrektur. Ich vermerke die Linie und beobachte den Markt — wenn die Quote auf 2,35 oder höher steigt, wird die Wette wieder interessant. Disziplin heißt nicht „nie tippen“, Disziplin heißt „nur tippen, wenn die Rechnung trägt“.

Die 5,3% Wettsteuer in der Value-Rechnung berücksichtigen

Eine Komponente, die in den meisten Value-Rechnungen vergessen wird — die deutsche Wettsteuer von 5,3% auf den Einsatz. Das Wettsteuer-Aufkommen lag 2023 bei rund 409 Millionen Euro — diese Summe zahlen Tipper am Ende des Tages, entweder direkt vom Einsatz abgezogen oder verdeckt in die Quote eingerechnet, je nach Anbieter.

Konkret: bei einem Einsatz von 100 Euro werden je nach Anbieter entweder 5,30 Euro direkt abgezogen (Netto-Einsatz 94,70 Euro) oder die Quote wird intern reduziert. Bei Anbietern, die die Steuer aus dem Einsatz nehmen, sinkt der EV um genau diesen Wert. Aus EV +5% wird effektiv ungefähr −0,3%. Aus einer leicht positiven Wette wird eine leicht negative. Das ist der häufigste übersehene Faktor bei Value-Rechnungen. Eine vollständige Aufschlüsselung, wie die Wirkung der 5,3-Prozent-Wettsteuer auf F1-Wetten mathematisch sauber im Modell verarbeitet wird, lohnt jedem Tipper, der Wett-Tipps ernsthaft kalkuliert.

In meiner eigenen Buchführung trenne ich seit 2021 zwei Spalten — Brutto-EV und Netto-EV nach Steuer. Der Brutto-EV zeigt, wie gut meine Quoten-Einschätzung gegen die Buchmacher-Linie ist; der Netto-EV zeigt, was am Ende meines Jahres tatsächlich übrig bleibt. Die Differenz ist konstant rund fünf Prozentpunkte, Monat für Monat, Wettart für Wettart. Wer nur Brutto rechnet, sieht eine Saison mit +4% EV und versteht nicht, warum die Bankroll trotzdem schrumpft. Wer Netto rechnet, sieht die −1,3% und passt entweder die Schwelle an oder hört auf, in dieser Quoten-Region zu tippen. Beide Reaktionen sind besser als das Schweigen der Statistik, die man nicht führt.

Ein zweiter Punkt wird bei der Wettsteuer oft übersehen — sie wirkt nicht linear über alle Quoten-Niveaus. Bei einer Quote von 1,50 frisst die 5,3% Steuer einen sehr großen Anteil des Roh-Gewinns; bei einer Quote von 8,00 ist der Steueranteil relativ zur potenziellen Auszahlung gering. Niedrige Favoriten-Quoten leiden überproportional unter der Wettsteuer, hohe Außenseiter-Quoten kaum. Wer dauerhaft auf Favoriten in der 1,40-1,70-Region tippt, kämpft gegen einen strukturellen Gegenwind, den Außenseiter-Wetten nicht haben. Das ist kein Argument gegen Favoriten-Wetten, aber ein Argument dafür, die Value-Schwelle in dieser Region höher anzusetzen als bei Mittel- oder Außenseiter-Quoten.

Der DSWV-Hauptgeschäftsführer Luka Andric hat zur deutschen Markt-Realität einen Satz formuliert, der in meinen Notizen seit Jahren steht — „Auf jeden legalen Anbieter kommt ein Vielfaches an Anbietern ohne Erlaubnis.“ Wer die Wettsteuer als zu schmerzhaft empfindet und in den Schwarzmarkt ausweicht, tauscht eine messbare Marge von 5,3% gegen ein unmessbares Risiko (kein Spielerschutz, kein Auszahlungsschutz, keine OASIS-Sperre, keine Rechtsdurchsetzung) ein. Mathematisch ist die Wettsteuer ein Preis, der innerhalb des EV-Modells transparent eingerechnet werden kann — anders als die diffusen Risiken eines nicht lizenzierten Anbieters.

Welche Mindest-Value-Schwelle ist bei F1-Handicap-Wetten sinnvoll?

In meiner eigenen Arbeit setze ich die Mindest-Schwelle bei +3% relativem Erwartungswert nach allen Risiko-Korrekturen. Diese Schwelle berücksichtigt die typische Ungenauigkeit der eigenen Wahrscheinlichkeits-Schätzung (oft 2 bis 3 Prozentpunkte) plus einen kleinen Sicherheitspuffer. Wer unter +3% tippt, riskiert, dass die eigene Modell-Ungenauigkeit den ganzen Wert auffrisst. Erst über dieser Schwelle ist mit hinreichender Wahrscheinlichkeit ein realer positiver Erwartungswert zu erwarten. Wer aggressiver tippen will, kann die Schwelle auf +2% senken, sollte dann aber sehr diszipliniert kalibrieren.

Wie rechne ich die 5,3% Wettsteuer korrekt in den Erwartungswert ein?

Bei Anbietern, die die Steuer direkt vom Einsatz nehmen, sinkt der effektive Einsatz um 5,3 Prozent — bei 100 Euro bleiben 94,70 Euro zum Tippen. Der Erwartungswert wird auf diesen Netto-Einsatz gerechnet, der Brutto-Einsatz fließt aber als Kostenpunkt ein. Praktische Formel: EV-relativ-nach-Steuer = p × Quote × 0,947 − 1. Bei Anbietern, die die Steuer in die Quote einrechnen, ist die Anbieter-Quote bereits steuer-korrigiert und die EV-Formel bleibt einfach — der Steuereffekt zeigt sich dann in niedrigeren Quoten gegenüber Anbietern in steuerfreien Märkten.

Wie wirkt sich ein hohes DNF-Risiko mathematisch auf den Value aus?

Ein DNF-Risiko ist eine Wahrscheinlichkeits-Senkung der eigenen Trefferwahrscheinlichkeit. Bei einem geschätzten DNF-Risiko von 12 Prozent und einer ursprünglichen Trefferwahrscheinlichkeit von 55 Prozent reduziert sich die effektive Wahrscheinlichkeit auf etwa 47 Prozent — der DNF-Anteil wird abgezogen, weil die Wette dann automatisch verloren ist. Diese Korrektur ist in Reglement-Übergangssaisons wie 2026 besonders wichtig, weil DNF-Quoten überdurchschnittlich hoch sind. Ohne diese Korrektur überschätzt der Tipper den Value systematisch.